Денежный кредит без секретов. Руководство

В возрасте 20 лет я закончил свою первую стажировку в банке в отделе потребительских кредитов. Я также познакомился с отделом по взысканию долгов. Я был молодым и неопытным, и я хорошо помню, как был потрясен бедствиями людей и суммами, которые банк заработал по кредитам наличными. Сегодня, после многих лет работы, я решил написать инструкцию, которая позволит вам понять шаг за шагом, как работают наличные займы. Вы узнаете, как получить самый дешевый денежный кредит на https://qmoney.com.ua/kredit_bez_procentov. В этой статье я решил не только поделиться своими знаниями, но и рассказать вам как можно сэкономить деньги в кошельке.

Подумайте о 5 вещах, прежде чем брать кредит

Задайте себе эти пять вопросов и запишите Да или Нет.

- Нужно ли мне покупать ... может подождать?

- Могу ли я, если сэкономить менее шести месяцев, обойтись без наличного кредита?

- Могу ли я ограничить свои расходы из домашнего бюджета?

- Могу ли я зарабатывать дополнительные деньги, по крайней мере временно?

- Понимаю ли я, что, взяв кредит, мне придется отдать не менее 120% того, что я заимствовал?

Если по крайней мере 3 раза вы ответили «ДА» на вышеуказанные вопросы, не читайте мое руководство дальше, потому что вам не нужен кредит, вы можете справиться и без него.

Кредит наличными в банке или кредитной компании?

Закон о потребительском кредитовании, который должны учитывать банки и кредитные компании, налагает на них ряд информационных обязательств. Все это делается для того, чтобы заемщик знал, во сколько обойдется ему кредит.

Конечно, хитрые банкиры находят юридические приемы чтоб обойти закон о потребительском кредитовании. Зачем? Чтобы заработать как можно больше денег, маскируя и усложняя записи в информационных формах и контрактах. Обратите внимание, что контракты и банковские правила написаны на таком языке (вроде и на рус./укр.), но 90% из нас ничего в них не понимают. Если вы занимаете деньги у «советника» в банке, помните одно: они охраняют интересы своего работодателя, а не вашего. Поэтому стоит тщательно сравнивать наличные кредиты в разных банках чтобы найти самое дешевое предложение.

Совет! Получить быстрый кредит наличкой на короткое время в кредитных компаниях намного быстрее и без ненужных формальностей. Более того, многие компании предоставляют бесплатные кредиты на срок до 60 дней. Однако, если вы ищете долгосрочный кредит на несколько лет, тогда вам путь в банк.

Обратите внимание! Банки, по сравнению с кредитными компаниями, обязаны предоставлять намного больше информации о стоимости вашего кредита.

Проверьте, сколько денег вы можете взять и сколько времени вам нужно

Закон о потребительских кредитах гласит, что максимальная сумма денежного кредита составляет 200000 грн. предоставленная на срок не более 10 лет. На практике только очень богатые люди с высоким доходом могут получить такой крупный кредит в банке. Таким образом, сумма кредита, которую мы можем получить в банке, зависит от нашей кредитоспособности. Кредитоспособность - это не что иное, как ваша способность погасить кредит. Если вы хотите получить быстрый кредит без учета вашей кредитоспособности, рекомендуем вам взять онлайн кредит на карту в компании "Киви Мани", сайт https://qmoney.com.ua, тел.: 097 564 0101. Здесь всегда готовы помочь подобрать оптимальный кредит наличными для ваших нужд.

Кредитоспособность от А до Я

Люди, достигшие 18-летнего возраста и имеющие полную правоспособность, могут подать заявку на получение денежного кредита. В банковских правилах возрастной критерий более ограничительный, часто клиенту должно быть не менее 20 лет, чтобы иметь возможность подать заявку на получение кредита. Более того, вы должны получать стабильный доход. Украинец, который получает доход за границей, может также подать заявку на получение кредита при условии, что деньги перечисляются на банковский счет в Украине.

6 наиболее важных факторов, от которых зависит ваша кредитоспособность

- Кредитная история (своевременность погашения кредита).

- Сумма вашего дохода.

- Источники и регулярность получения вашего дохода.

- Возраст и семейное положение.

- Цель, для которой нужен кредит.

- Насколько вы важны для банка как клиент.

Эти и многие другие менее важные факторы подробно обсуждаются в дальнейшей части руководства.

Проверенные способы повышения вашей кредитоспособности

Недавно я поговорил с другом который является членом украинской банковской ассоциации. Я помню из нашего разговора его заявление о том, что более 50% украинцев не имеют шансов получить наличный кредит в банке. Поэтому, прежде чем тратить много времени на получение кредита, которого вы не получите, я рекомендую сделать несколько вещей, которые не займут у вас много времени.

Проверить кредитную историю

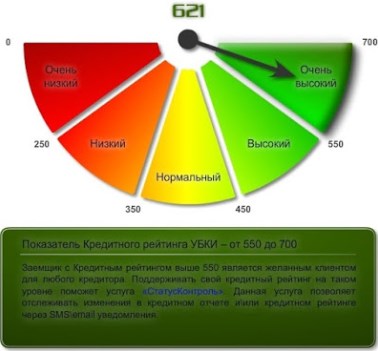

Первое, что делают банки, - это анализ вашей кредитной истории. Информацию получают от Украинского бюро кредитных историй (УБКИ), где имеется широкий спектр информации о ваших текущих и прошлых кредитах во всех банках и кредитных компаниях. Стоит проверить вашу кредитную историю и рейтинг, который вы получаете от BIK, прежде чем подать заявку на получение кредита. Оценка УБКИ может варьироваться от 0 до 700.

Если у вас очень низкий рейтинг, ваш шанс получить наличный кредит в банке равен нулю. В этом случае остается только вариант займа в кредитных компаниях.

Есть еще одна причина для проверки УБКИ. Бывает, что после погашения кредита вы все еще можете быть в базе УБКИ отмечены как должник в течение длительного времени . Почему? Некоторые банки с большой задержкой информируют УБКИ о том, что клиент погасил кредит. Также бывает, что банк забудет отправить такую информацию в УБКИ. В этом случае вы должны обратиться в банк, в котором вы брали кредит.

Вовремя погашать свои кредиты

Это звучит банально, но пунктуальность погашения кредитов, в том числе кредитных карт, оказывает наибольшее влияние на кредитный рейтинг УБКИ.

Посылать максимум 2-3 заявки на кредит

Чтобы увеличить вероятность получения кредита, не забудьте предоставить заявки на получение кредита более чем в 2-3 банка за короткий промежуток времени (несколько недель).

Вести переговоры с банком

Если вы хотите получить кредит в банке, где у вас есть личный счет, кредитный аналитик обязательно пойдет вам на уступки если вы своевременное погашали долги в этом банке, например, кредитную карту. Оплачивая задолженность по кредитным картам вовремя, вы создаете свою позитивную историю, которая прекрасно влияет на кредитоспособность.

7 эффективных методов которые максимизируют вашу кредитоспособность

Я приготовил для вас короткий вопросник. Запишите ответ ДА или НЕТ

- Кто-нибудь гарантирует ваш кредит? (семья, знакомство с работой)

- У вас есть супруг/жена?

- У вас есть собственная недвижимость/машина... ?

- Вы живете с родителями?

- Предоставляли ли вы данные, такие как второй номер телефона и адрес электронной почты в заявке на получение кредита?

- Вы работаете более двух лет с одним работодателем?

- Является ли ваш работодатель известной и стабильной компанией?

Каждый ответ на ДА оказывает положительное влияние на ваш кредитный рейтинг в Банке. Если вы сказали «НЕТ», попробуйте изменить это положение дел. Самый важный из этих 7 пунктов - первый. Если кто-то обязуется погасить кредит в случае ваших проблем, это идеально для банка, поэтому вы можете быть уверены, что ваши шансы на получение лучшего кредитного предложения резко возрастут. К сожалению, гаранту необходимо будет заполнить и предоставить ряд бумаг, аналогичных тем, которые и вы должны предоставить.

Читать далее